热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

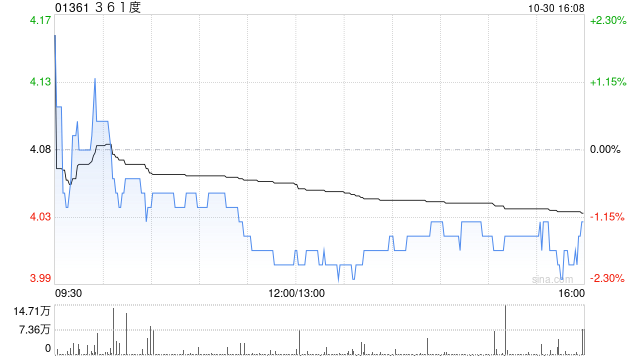

长江证券发布研究报告称,短期来看,361度(01361)2024年四季订货会表现较优,24年收入延续高增确定性较强,此外361度产品结构优化及品牌力提升背景下,预计2025Q1订货会价增超出此前订货会价增幅度,经销商对新品认可度持续提升。中长期看,公司产品矩阵完善及产品力提升趋势仍在延续,渠道结构持续优化,注重性价比的消费背景下预计公司仍将持续受益,综合预计公司2024-2026年实现净利润11.4/13.5/15.9亿元,予“买入”评级。

选择有正规资质、口碑良好的配资平台至关重要。平台的安全性、资金保障和风控能力直接影响投资者的资金安全。

事件:公司发布2024Q2零售运营数据,2024Q2线下大装流水同比~10%增长,童装流水中双位数增长,电商流水30%-35%增长,流水表现符合预期。

报告主要观点如下:

流水稳健增长,折扣&库存保持稳定。

流水稳健增长,折扣库存环比基本持平。2024Q2公司线下大装/童装流水增速仍领跑同行,但南方暴雨等天气因素影响,增速环比Q1有所放缓,线上仍延续高增趋势。预计整体库存折扣水平相对稳定,预计折扣~71折,库销比4.5-5个月。

产品&渠道向上,618增速亮眼。

Q2公司推出以稳定支撑为核心的升级版泰坦家族系列,并积极布局防晒系列推出防晒服及迅乾T等夏季新品,产品矩阵持续丰富。此外预计公司仍延续大装及童装门店开设,店铺面积预计仍环比提升,渠道结构延续优化。618电商渠道销售额同比+94%,增速行业第一。

风险提示:1、终端零售疲软;2、专业运动品类增速不及预期;3、门店拓展不及预期。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 炒股配资需要什么条件

文章为作者独立观点,不代表正规配资公司观点